금융기술에 대한 관심이 많이 높아지면서 어떤 상품을 이용할 때 효율적인지 궁금해하시는 분들이 많습니다. 저축이나 투자의 경우에는 원금의 안전을 최우선으로 하여 돈을 넣어 두는 것이 더 이득이라고 생각합니다.

또 하나 알아두셔야 할 점은 유동성인데, 돈이 필요할 때 언제든지 그 돈을 찾아서 사용할 수 있는지도 알아야 합니다. 6개월에서 1년 정도의 단기적 저축도 나쁘지 않겠지만, 그 기간을 최대한 활용해서 더 많은 수익성을 남기는 것이 좋을 것 같습니다. 입출금 통장 변경

최근 입출금 계좌가 가장 큰 논란거리가 되면서 많은 관심을 받고 있습니다. 은행에 돈을 보관하는 용도로만 사용되던 소액 금리로도 결제할 수 있는 다양한 상품이 출시되고 있고, 기존 상품들도 금리 상승에 따른 것이다. 그러다 보니 적게는 1%부터 많게는 2~4%까지 받을 수 있는 종류도 있어서 변화만 주면 쉽게 수익을 낼 수 있다. – CMA 계좌

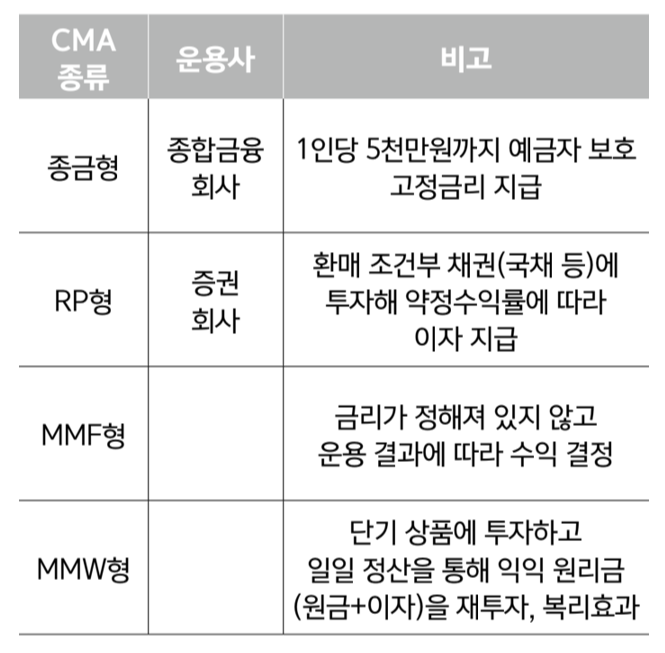

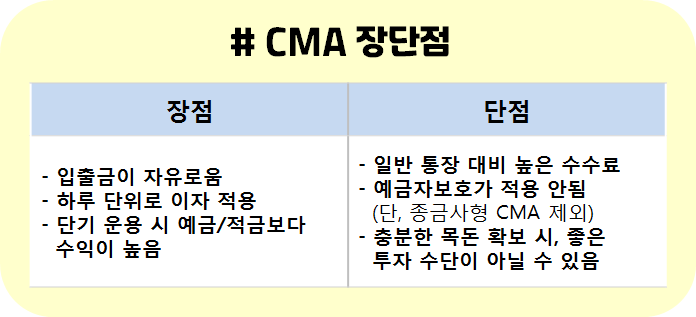

보통 월급을 받고 필요할 때 이체를 할 때 금융계좌 하나를 지급계좌로 활용하는 경우가 많다. 가끔 저축은행을 통해서도 이용이 가능하지만 주거래은행으로는 편리한 일반은행을 선택하시면 됩니다. 직장인의 경우 이체수수료/입금/출금수수료를 우대받을 수 있으나 금리가 거의 전무하여 효율성이 낮습니다. 가장 큰 장점은 돈을 안전하게 보관할 수 있다는 것입니다. CMA 계좌는 입출금형 통장과 동일하지만 높은 금리를 적용합니다. 보관용도로 활용이 가능합니다. 처음 새로 오픈하면 대부분 RP형으로 만들 수 있어요. 그 외에도 MMW, MMF형이 있는데 투자 방향이나 난이도가 어려워 RP를 만들 수 있습니다.

금리도 얼핏 보면 나쁘지 않고, 최소한 3% 정도는 무리 없이 가져갈 수 있을 것 같아요. 특히, 가장 먼저 상장하는 저희 종합금융CMA는 증권사라고 하지만 종합금융에 포함되어 예금자 보호를 받을 수 있어 안전성까지 뛰어납니다. 기존 주차계좌나 금고의 금리가 낮다고 느끼시거나, 주식이나 펀드 거래 시 예금을 자주 보관하시는 분, 증권사 주식계좌를 이용하고 싶으신 분들이라면 참고하시면 좋을 것 같습니다. 귀하의 주요 거래로.

– MMDA

앞서 간략하게 언급한 MMF에 대응하기 위해 은행에서 만든 상품으로 필요할 때 언제든지 입출금이 가능하고 일반 은행계좌보다 높은 금리를 받을 수 있다. 구간에 따라 금리가 적용되어 이용이 조금 어렵습니다. 파는 곳도 많지 않은 것 같고, 생각보다 효율도 떨어지는 것 같아서 인기가 없는 것 같지만 그런 것도 있다는 걸 알아두면 좋을 것 같아요.

CMA는 단기 저축을 위한 것인가요?

몇 년 전까지만 해도 CMA 계좌는 직장인이라면 하나쯤은 꼭 갖고 있어야 하는 필수 통장으로 불렸다. 당시에는 MMDA만이 대응할 수 있는 유일한 제품이었지만 이를 사용한다고 생각하는 사람은 거의 없었고 CMA는 매우 효율적이었습니다. 그 이유는 하나입니다. 그런데 지금은 주차통장이나 기타 이용가능한 상품이 너무 많아서 위험을 감수하고 중개계좌를 이용해야 할지 고민이 됩니다. 한동안 돈을 보관하는 데 사용되었습니다. 돈이 눈에 보이지 않아서 저축도 가능했고, 적금처럼 매달 조금씩 주식을 사는 목적으로도 사용됐다.

특히 며칠간 보관하면 매일 이자가 계산되어 지급되고, 언제든지 인출할 수 있다는 장점이 있어서 아직까지 소액을 보관하고 있습니다. 애매하거나 부담스러울 땐 3% 정도 주는 CMA계좌에 넣어두시면 됩니다. 단기적 저축을 선호하시거나 이런 방식으로 투자하시는 분들은 알아두시면 좋을 것 같습니다.