부모 사망보험 추천 종신보험으로 장례비 준비하는 방법

어떤 사람들은 자신의 생명보험이 아닌 부모님의 생명보험에 가입하는 것이 불효라고 생각하지만 저는 그렇지 않습니다.

출처 : 네이버 지적질문

주변 사람들에게서 장례비를 감당하지 않으려고, 재치있게 다투는 사람들의 이야기를 자주 듣습니다. 이게 더 불효 아니겠습니까? 안 된다고 했는데, 갑자기 돈이 없으면 일어날 수 있다는 생각이 들었습니다. 사람은 언젠가 죽기 때문에 100% 확인된 사고입니다. 그러므로 이에 대비하여 저축, 공제사업, 공제보험(사망보험)이 필요합니다. ), 지난번에는 공제보험과 공제보험의 차이점과 공제보험(사망보험)을 준비해야 하는 이유에 대해 자세히 안내해드렸으니, 자세한 내용은 아래 포스팅을 참고해주세요.

공제공제보험 추천 종신보험으로 장례비 준비 공제공제보험 추천 종신보험으로 장례비 준비 공제를 공제보험으로 생각하시는 분들… blog.naver.com

오늘은 지적 질문자님처럼 부모님의 장례비를 충당하기 위해 공제보험 가입에 대해 문의하신 분의 사례입니다. (62세 여성, 비위험근로자, 10년 가입금액형)

중도해지의 경우, 환불금액이 납부한 보험료보다 적거나, 환불되지 않을 수 있으며, 본 상품은 보장상품으로 저축목적에 적합하지 않습니다.

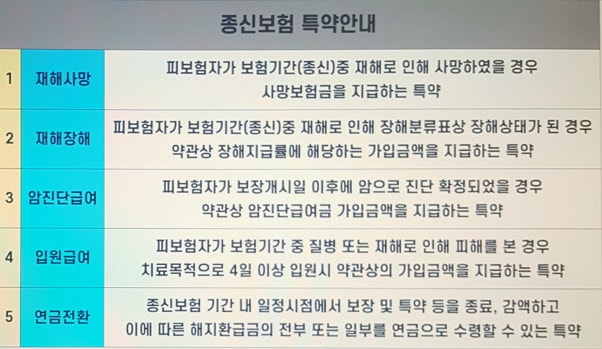

종신보험의 보험료는 사망 당시 받은 보장금액에 따라 크게 달라집니다. 지식인 질문자와 마찬가지로 55세, 59세에 사망보험금을 5억~1억원 설정이 가능하지만 보험료도 매우 높다. 감당할 수 있으니 충분히 지불합니다. 이것이 가능하고 이 금액이 정말로 필요하다면 괜찮습니다. 상담하신 분처럼 사망보험금 1000만원을 원하시더라도 가입하실 수 있습니다. (최소가입금액 500만원) 사람마다 경제수준이 다르고 보험을 준비하는 목적도 다릅니다. 따라서 다른 사람들처럼 회원가입을 할 필요가 없습니다. (62세 여성, 비위험근로자, 10년 선불 플러스형)

.png?type=w800)

중도해지의 경우, 환불금액이 납부한 보험료보다 적거나, 환불되지 않을 수 있으며, 본 상품은 보장상품으로 저축목적에 적합하지 않습니다.

두 가지 플랜을 제공하는 이유는 사망보험금은 동일하지만, 납부한 보험료를 환급받을 수 있는지 여부에 차이가 있기 때문입니다. 부모님이나 가족의 최소한의 장례비를 준비하고 싶은 분을 위한 종신보험 활용방법을 안내합니다. 나는 그것을 당신에게 주었다. 자세한 상담 문의는 카카오톡이나 아래 연락처로 연락주시면 가입자의 상황에 맞춰 안내해드리겠습니다.

한겸TV와 채팅 KakaoTalk.pf.kakao.com